No contexto económico Português, com um grande número de micro e pequenas empresas, é muito comum percebermos que os detentores do capital dessas empresas (sócios e gerentes), não atribuírem a devida importância à composição do Capital Próprio das mesmas.

Procura-se neste texto, efectuar uma abordagem de forma sintética e utilizando uma linguagem clara que permita aos utilizadores menos conhecedores dos termos técnicos da área contabilística e financeira esclarecer e alertar para a relevância desta rúbrica/conceito e o quanto isto pode significar para “Ganhar Dinheiro” no contexto empresarial.

Antes de mais importa referir que, actualmente todas as empresas estão sobre vigilância generalizada e após a grande crise ocorrida há cerca de 10 anos atrás, esta maior atenção às empresas e às suas demonstrações financeiras com que trabalhamos tornou-se usual e comum. É imprescindível perceber se as empresas com quem lidamos no dia-a-dia, sejam elas clientes ou fornecedores apresentam sustentabilidade e solvabilidade para fazerem face aos seus compromissos, nomeadamente os que assumiram connosco.

Ora, as demonstrações financeiras acima referidas são compostas por diversas peças contabilísticas que apresentam a situação da empresa em determinado momento, sendo a de maior destaque o Balanço.

No Balanço conseguimos perceber alguns aspectos sobre a capacidade estrutural da empresa em determinado momento. Em regra reporta sempre ao final do período anterior (actualmente 31 de Dezembro de 2020), salvo se estivermos perante um balanço especial ou intercalar, em que terá uma data intermédia.

Por outro lado, as demonstrações financeiras servem de base para o cálculo de rácios, que não são mais do que indicadores pré-estabelecidos que perante alguns padrões de mercado nos dão a informação que pretendemos sobre essa empresa, sendo que podem variar em função do sector de actividade.

Entre os muitos rácios que são utilizados para a análise da empresa um dos mais importantes, básico e muito utilizado na análise de risco é o da Autonomia Financeira. Neste rácio podemos apurar qual a quantidade dos Activos da empresa que são financiados pelo seu próprio capital e qual a restante parte que estará a ser financiada por capitais alheios, aquilo que tecnicamente também se denomina de Passivos, ou seja, por créditos concedidos à empresa, que podem ter as mais diversas formas, tais como, crédito bancário, de fornecedores, ou ainda outros créditos. Assim sendo, este rácio pondera o peso do Capital Próprio da empresa nos seus Activos.

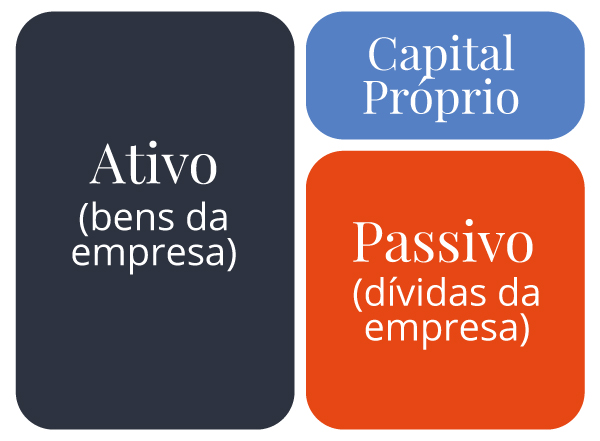

Para melhor compreender a estrutura do balanço apresentamos a seguir a sua forma gráfica:

Balanço:

Pelo gráfico acima apresentado, facilmente se depreende se os Activos da empresa foram adquiridos com Capitais Próprios ou com Capital de terceiros e facilmente também se percebe a importância deste rácio: a Autonomia Financeira. Porque se olharmos para o mesmo percebemos a capacidade que a empresa tem de adquirir os seus activos por meios próprios ou então a dependência que tem de outras entidades aumentando assim o seu nível de risco.

Procurando ainda a melhor clarificação do tema, colocamos o seguinte exemplo:

Supondo que somos uma entidade externa que nos vamos relacionar com uma determinada empresa, qual seria a que nos transmitiria maior confiança? O cenário A ou o cenário B?

Balanço Empresa A:

- Activo = 100 000,00€

- Capitais próprios = 20 000,00€

- Passivo = 80 000,00€

Balanço Empresa B:

- Activo = 100 000,00€

- Capitais próprios = 80 000,00€

- Passivo = 20 000,00€

Dos balanços apresentados vislumbra-se que a empresa B tem uma forte autonomia, em que a dependência de terceiros é reduzida, ou seja, o seu risco é menor.

Na empresa A em sentido inverso, temos uma grande dependência de entidades externas para se financiar e como tal um risco elevado.

Posto isto, chega-se então ao “Ganhar Dinheiro”.

Se o risco da empresa é menor, quem aposta nela vai-se sentir mais seguro, então vai exigir menos dinheiro pelo risco que está correr. Significa isto que por exemplo na negociação de um crédito bancário a empresa com menos risco vai obter o crédito com maior facilidade e obter melhores condições de pagamento, ou seja, mais barato.

O mesmo se aplicará aos seus Fornecedores que ao verificarem que estão a negociar com uma empresa sólida irão praticar melhores condições de negociação, quer no preço, quer nos prazos de pagamento. Sendo que actualmente existem mesmo empresas que se recusam a fornecer caso o potencial cliente não apresente boas condições de solvabilidade (capacidade de pagamento).

No caso dos Clientes, estes analisam a situação dos seus Fornecedores para se assegurarem que as suas encomendas serão realizadas e aqueles não terão eventuais problemas de financiamento que os inibirão de obter recursos para o processamento dessas encomendas e cumprimento dos compromissos assumidos.

Assim sendo, Capitais Próprios de maior robustez apresentam-se como uma questão fundamental para o bom funcionamento da empresa e tal pode acontecer de duas formas:

1. Aumento do Capital Social

O Capital Social é a rúbrica que compreende o valor inicial depositado pelos sócios na empresa aquando da sua constituição. Este valor está associado ao valor inicial necessário para colocar a empresa em funcionamento e logicamente na sequência do descrito anteriormente serve para adquirir bens para a empresa (Activos). Caso o Capital Social não seja suficiente, a empresa terá de recorrer a capital de terceiros, eventualmente da banca e constituir dívida, ou seja, Passivo. Iniciando-se assim o desequilíbrio apresentado nos gráficos acima.

Significa que quanto maior for o Capital Inicial depositado pelos sócios no acto da constituição, maior solidez terá a empresa perante as entidades com que se irá relacionar e maior rácio de autonomia financeira virá a apresentar, diminuindo os seus níveis de risco.

O Capital Social poderá ser aumentado em qualquer altura pelos sócios da sociedade, no sentido de fortalecer esta rúbrica e injectar dinheiro na sociedade que servirá para diminuir os níveis de dívida ou para a realização de novos investimentos por parte da empresa.

2. Autofinanciamento

De uma forma sintética, pode-se afirmar que as empresas no decurso da sua actividade procuram obter lucro nas suas operações. Significa que a actividade gerou rendimentos suficientes para cobrir os seus gastos e ainda obteve ganhos que resultam no lucro da actividade. Ora, estes lucros se não forem levantados pelos sócios são recursos que ficam na sociedade e que servirão para financiar a empresa no futuro denominando-se de Autofinanciamento.

Por questões do foro fiscal existe uma resistência da maior parte das empresas a apresentarem lucros mais reduzidos e como consequência disso as empresas geram pouco autofinanciamento, ou seja, geram pouco valor que as poderiam financiar no futuro.

Visto que os Lucros da actividade também fazem parte do Capital Próprio, ao serem reduzidos, ao longo do tempo verifica-se que a empresa apresenta resultados acumulados menores e como tal um Capital Próprio também pouco robusto.

Pelos dois pontos acima descritos conclui-se que para a empresa apresentar uma rúbrica de Capital Próprio que contribua para um Balanço com estrutura sólida e rácio de Autonomia Financeira positivo deve possuir um Capital Social de acordo com os investimentos realizados para colocar a sua actividade em funcionamento e ao mesmo tempo procurar gerar resultados positivos que permitam a renovação ou alargamento dos seus investimentos sem depender do capital de terceiros, ou quando o necessite tenha níveis de risco inferiores que vão permitir melhores condições de financiamento.

Dir-se-á numa primeira análise que este cenário teórico é de difícil execução e que na maior parte dos casos não se verifica.

Sim! É uma realidade. E como consequência disso assistimos constantemente à forte debilidade das empresas Portuguesas e à sua incapacidade de ultrapassar eventuais percalços ou crises mais profundas como a que vivemos actualmente.

Por outro lado, julgo que tal se deve a uma fraca sensibilização ao longo dos tempos para estes temas e o desconhecimento de muitos pequenos empresários nestas matérias. É um longo caminho a percorrer e uma aposta no longo prazo da nossa economia.

Pretendo assim com este texto de cariz não técnico e mais acessível auxiliar à compreensão e melhor assimilação da importância do Capital Próprio das empresas e contribuir para que na sua leitura se capte essa importância.